News information

分類:行業資訊 發布時間:2023-09-26 訪問量:1425

核藥是目前全球公認治療惡性腫瘤最有效的藥物之一,而由于涉及放射性,其研發、臨床試驗、生產和使用都形成了極高的壁壘。

長久以來,我國核藥來源一度依賴進口,是多年難以突破的“卡脖子”問題。

近年來多重利好政策相繼出臺,刺激中國核藥市場迎來了爆發期,許多企業也在核藥上加大研發力度,當前各種核藥如雨后春筍般涌現而出。

核藥介紹

核藥(放射性核素偶聯藥物 ,Radionuclide Drug Conjugates, RDC)是指含有放射性核素,可以用于診斷或治療的特殊藥物。

核藥并不是一個很新的概念,從1902年居里夫人發現鐳元素到現在已有100多年的歷史,很多早期的放射性藥物并沒有靶向作用,比如FDA批準用于甲狀腺疾病。

診斷與治療的131I-碘化鈉,目前仍是核醫學科主要用的放射性藥物。1999年,FDA批準了18F-FDG,現在依然是PET-CT中用作腫瘤診斷的重要放射性顯像劑。

2013年,隨著拜耳研發的鐳233藥物Xofigo®獲批上市,核藥正式走進大眾視野,在此及之前,核素的使用均是無靶向性。2018年,諾華以39億美金收購AAA公司的68Ga和177Lu標記的靶向放射性診療一體化藥物NetSpot®和Lutathera®,并獲得FDA批準上市;2022年3月23日,Pluvicto®(177Lu-PSMA-617)獲FDA批準,用于治療前列腺特異性膜抗原(PSMA)陽性前列腺癌 (mCRPC)成人患者,開啟了核素靶向治療新時代。

核藥分類

1)診斷用核藥

根據特異性選擇放射性同位素發射穿透γ射線的放射性同位素進行診斷。發出的輻射脫離身體后被特定儀器(SOECT/PET)檢測到。

通常,用于成像的同位素產生的輻射在一天后通過放射性衰變和正常的身體排泄完全清除,最常見的用于成像的同位素是:99mTC、I123、I131、TI201、In111和F18。

2)治療用核藥

發射短程粒子(α或β)的放射性同位素用于治療。因為他們能夠在非常短的時間失去所有能量,因此產生大量局部傷害(例如細胞破壞)。

該特性治療的目的是破壞癌細胞、骨癌關節類的姑息治療中減緩疼痛。

這類同位素在體內停留時間比成像同位素更長,用來提高治療效率,但仍限制在幾天內,最常見的治療同位素是:I131、Y90、Rh188和Lu177。

中國核藥發展

核藥發展

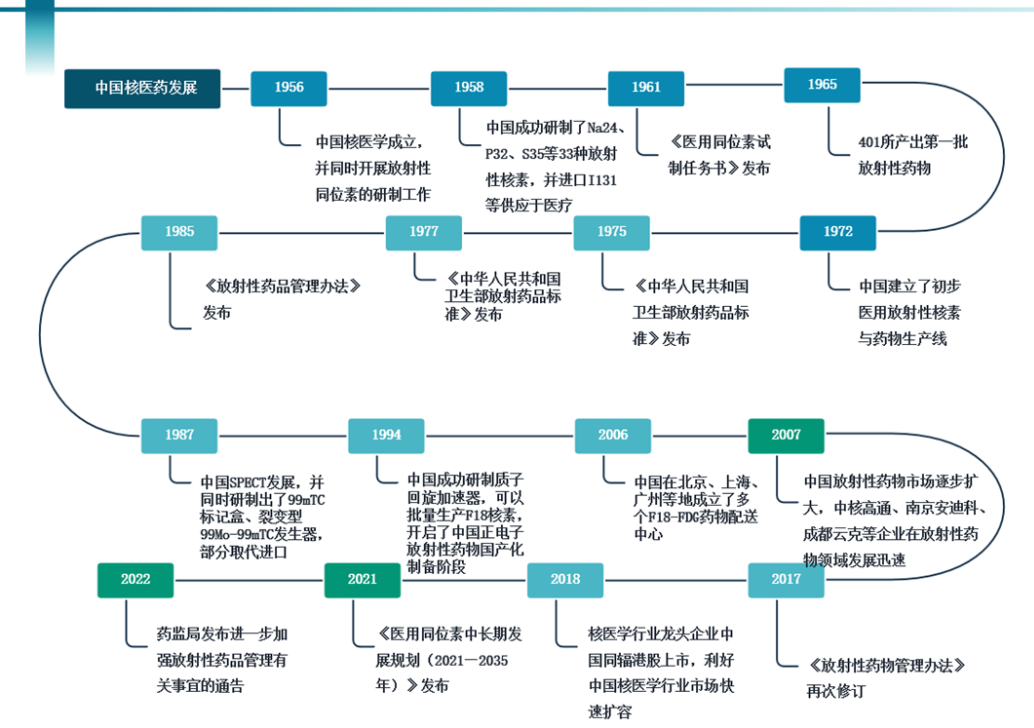

中國核醫學的發展起步于1956年,早期的同位素研究主要依賴于從蘇聯進口。歷經60余年的發展,雖然相比國際先進國家依然落后較多,但是中國自己的核醫藥工業體系也已經初步建立。

市場現狀

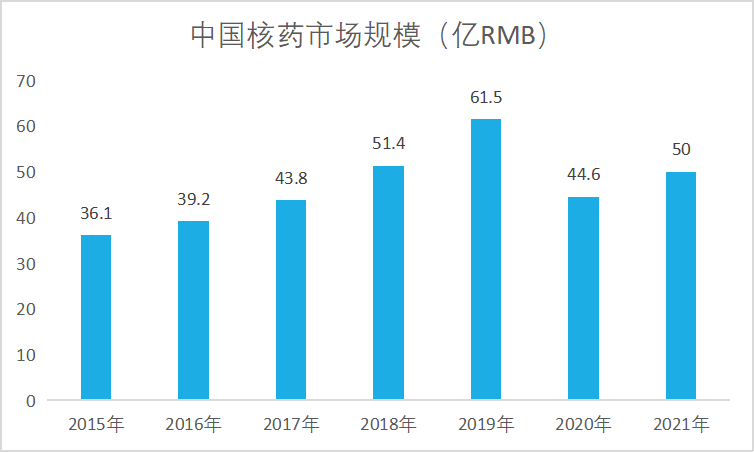

對于國內核醫藥市場來說,隨著臨床需求的快速增長,我國放射性藥品的產值逐年增加。2019年我國核藥市場規模達到61.5億元,2020年和2021年在疫情之下核藥市場規模有所下滑分別為44.56億元和50億元。

總體而言,中國核藥市場發展迅速,盡管核藥市場占有率和滲透率都遠低于成熟市場,但在近年來我國核醫學一直保持穩健發展態勢。

企業發展格局

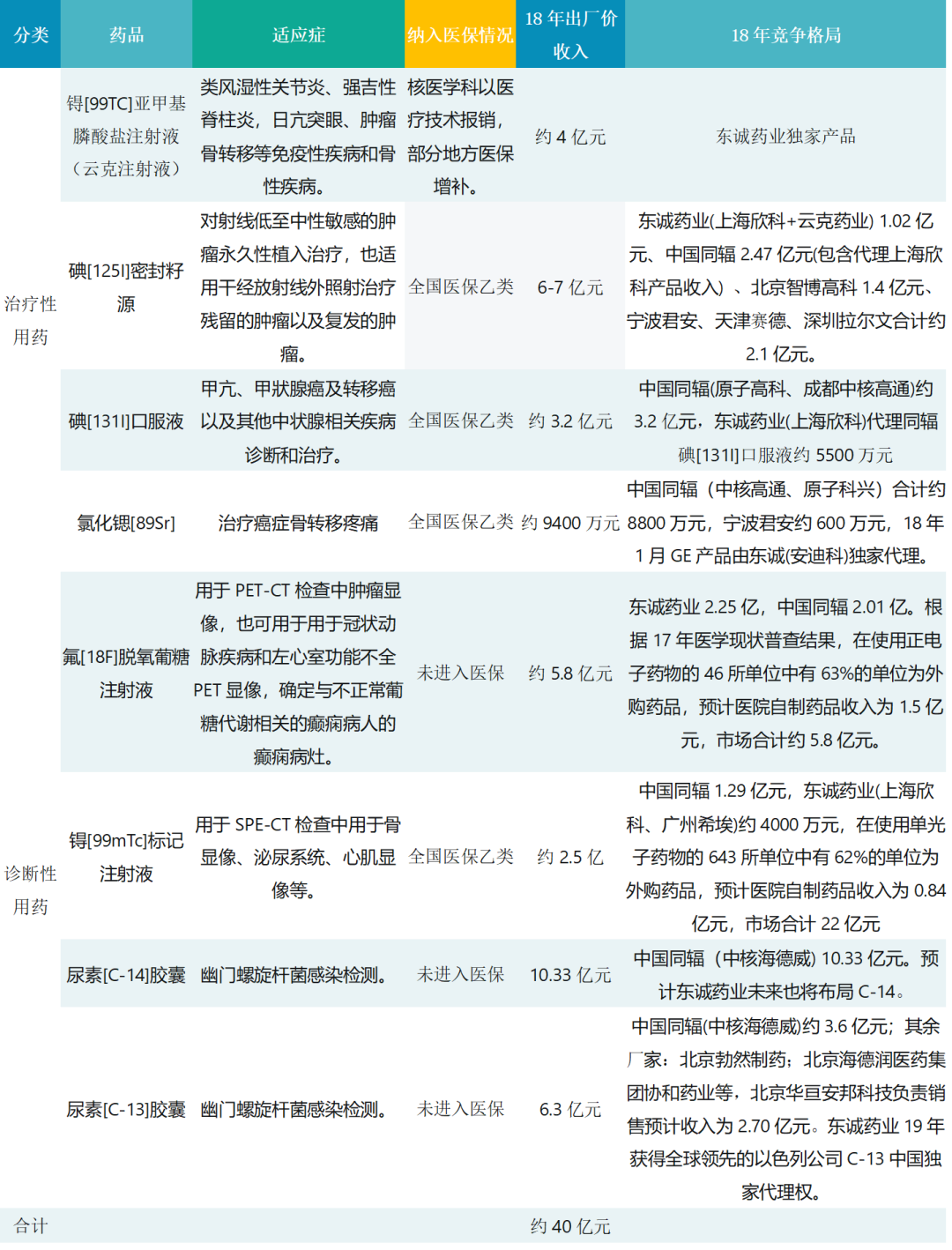

從競爭格局來看,國內核藥市場份額幾乎被中國同輻和東誠藥業兩大巨頭分割殆盡,在影像診斷及治療藥品這兩大重要領域,中國同輻的市場占有率達到40.4%,東誠藥業占到21.6%。

2021年中國核藥市場規模為50億,根據2021年年報,中國同輻2021年核藥收入14.5億元,東誠藥業2021年核藥收入10.8億元,兩者的市場占比約為超過50%,中國的核藥市場在長期的發展中形成雙寡頭并列的局面。

總 結

目前,國內的核藥面對著極其嚴格的監管,多次出臺法律對放射性藥品進行監管和指導,加上專業技術人才的短缺,需要各個領域的專家共同合作共同協作完成。

盡管核醫學的發展前景令人期待,但當前依然面臨諸多挑戰。面對困難,在科技進步和政策支持,我國核醫學領域將會迎來更多進展,惠及更多患者。

國家醫保部門從多個方面考慮到參保人員的利益,進而對相關政策進行調整和完善,提升居民的生活幸福感。

2020年-2025年,因新品上市以及患癌人數不斷增加,因此從市場規模也隨之上升。根據頭豹研究院整理,ADC藥物的市場規模預計在2024年有望達到74 億元,2030年預計市場規模達到292億元人民幣,2024-2030年復合增長率為25.71%。?

國家衛生健康委發布最新公告顯示,2020年各類傳播途徑的甲乙類傳染病發病率均呈現明顯下降,其中腸道傳染病發病率較2019年下降29.4%、呼吸道傳染病發病率較2019年下降12.9%。因此,全球,包括中國在內的抗菌藥物的使用額呈下降趨勢。

隨著新藥的不斷研發和政策的完善,漸凍癥治療市場有望迎來更加廣闊的發展前景。